身近に高齢になった親がいる場合、どうしても気になるのが介護費用です。いざ介護が必要になったとき、「施設介護は高いイメージがあるけど、結局費用の面では在宅介護とどっちがいいだろう?」と悩んでしまう方も多いのではないでしょうか。この記事を読むことで、費用面では在宅介護と施設介護のどちらが有利なのか、どうすれば費用を抑えられるのかが分かります。

目次

在宅介護にかかる費用

在宅介護には、初期費用や月額費用が発生します。ここでは、在宅介護にかかる初期費用と月額費用、介護度別の費用について詳しく紹介していきます。

在宅介護にかかる初期費用

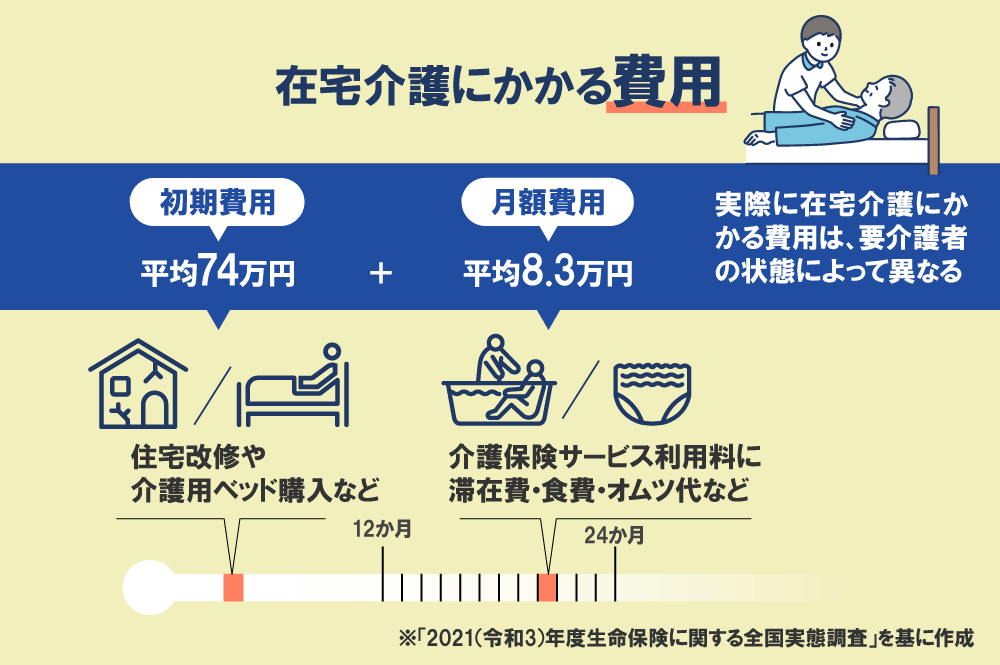

在宅介護を始めるときには様々な費用が発生します。具体的には住宅改修や介護用ベッド購入などの費用です。「2021(令和3)年度 生命保険に関する全国実態調査(※)」によると、2021(令和3)年の初期費用の平均は74万円でした。とても高額であり、必要だからと簡単に用意できる金額ではないでしょう。

要支援・要介護度が重くなるにつれて、在宅介護の初期費用が高くなる傾向があり、もっとも重い介護度「要介護5」の初期費用は107万円となっています。

在宅介護にかかる月額費用

「2021(令和3)年度 生命保険に関する全国実態調査(※)」によると、公的制度である介護保険制度を利用して在宅介護を行っている人の月額費用の平均は8.3万円でした(介護保険サービス利用料以外の滞在費・食費・オムツ代などを含む)。

しかし、実際に在宅介護にかかる費用は、要介護者の状態増によって異なります。具体的には、在宅介護に必要な費用は全7段階の要介護度によって変わってきます。また、必要なサービスは要介護者自身の症状や生活環境によっても異なります。同じ要介護度であったとしても、利用するサービス内容の種類や量によっても違いが生まれます。

【要介護度別 月額介護費用】

| 要介護度 | 要介護1 | 要介護2 | 要介護3 | 要介護4 | 要介護5 |

| 月額費用 | 5.3万円 | 6.6万円 | 9.2万円 | 9.7万円 | 10.6万円 |

比較的軽度である要介護1の場合は5.3万円/月ですが、最も重度である要介護5になると、倍の10.6万円/月になっています。

※公益財団法人 生命保険文化センター.「2021(令和3)年度 生命保険に関する全国実態調査」.令和3年版,2021. https://www.jili.or.jp/research/report/8361.html,(参照2021-9-14)

要介護度によって異なる

介護保険サービスの料金の計算方法は、1単位=10円です(都市部の場合10.00~11.40円で設定されている地域あり)。かかった費用の総額のうち、所得によって1~3割で分類されている自己負担割合に応じた金額が自己負担分として利用者本人に請求されます。

要介護度ごとに設定された自己負担限度額を超えないようにサービスを組みながら利用することが基本です。上限を超えても更に上乗せして利用することはできますが、超過した分は全額自己負担となってしまうので注意が必要です。

【要介護度別 利用上限月額】

| 要介護度 | 区分支給限度基準額 | 自己負担1割 | 自己負担2割 | 自己負担3割 |

| 要支援1 | 5,032単位 | 5,032円 | 10,064円 | 15,096円 |

| 要支援2 | 10,531単位 | 10,531円 | 21,062円 | 31,593円 |

| 要介護1 | 16,765単位 | 16,765円 | 33,530円 | 50,295円 |

| 要介護2 | 19,705単位 | 19,705円 | 39,410円 | 59,115円 |

| 要介護3 | 27,048単位 | 27,048円 | 54,096円 | 81,144円 |

| 要介護4 | 30,938単位 | 30,938円 | 61,876円 | 92,814円 |

| 要介護5 | 36,271単位 | 36,271円 | 72,542円 | 108,813円 |

※1単位=10.00円で計算

在宅介護と施設介護の費用の違い

在宅介護と施設介護では費用面で大きな違いがあります。施設介護では高額になる場合が多く、特に特に介護の手間が増えてくる要介護3以上になると、月額が10万以上を超えてきます。ここでは、具体的な事例を元に在宅介護と施設介護の費用の違いについてご紹介していきます。

要介護3の方の場合

要介護3の方を介護する場合の在宅介護・施設介護に必要な試算すると次のようになりました。

・在宅介護の場合:8.0万円/月

・特別養護老人ホームの場合:13.7万円/月

・ 住宅型有料老人ホームの場合:19.7万円/月

詳しい試算表は、以下をご覧ください。

【介護施設別利用料概算(要介護3・1単位=10円・自己負担1割の場合)】2023.7時点

| 在宅介護 | 特別養護老人ホーム (ユニット型個室) |

住宅型有料老人ホーム | |

| 介護サービス費 | 26,359円 | 23,790円 | 27,048円 |

| 滞在費 (居住費) |

6,018円 | 60,180円 | 70,000円 |

| 食費 | 12,735円 | 43,350円 | 50,000円 |

| 管理費 | 0円 | 0円 | 30,000円 |

| その他 | 35,000円 | 10,000円 | 20,000円 |

| 合計 | 80,112円 | 137,320円 | 197,048円 |

※月30日で計算。

※在宅介護は、通所介護を週3回・訪問介護を週4回×1日2回・ショートステイを3日利用・一般的な電動ベッドと車椅子をレンタルした想定で計算。

※各介護保険サービスは、各種加算を未算定の状態で計算。

※住宅型有料老人ホームの場合、介護サービスは別途契約が必要なため、負担上限額まで利用したと仮定して計算。

このように、当サイトが行った試算で比較すると、在宅介護の方が最大で月額約11.7万円安く済むという結果となりました。介護施設の中でも最も安価な特別養護老人ホームとの比較でも、約5.7万円の差となっているので、在宅介護がいかに費用を抑えられるかが分かります。

公的施設と民間施設でかかる入居費用

施設介護になる場合、入居する公的施設と民間施設を選ばなければなりませんが、その入居費用には大きな違いがあります。公的施設は入居費用がほぼかかりませんが、民間施設は10万から1億円とピンキリです。

民間施設の入居費用の特徴は、毎月発生する滞在費(居住費)や管理費などを入居一時金として前払いすることです。また、賃貸物件の入居と同じように敷金が初期費用として発生します。民間施設によっては、前払い金なしや一部前払いのプランもあります。

在宅介護は安いが身体的負担が大きい

在宅介護はどうしても家族の身体的負担 ・精神的負担が大きくなってしまいます。施設介護よりも費用が安いというメリットがありますが、在宅介護は深夜の見守りも家族が行う必要があります。

もし、介護保険サービスや介護保険外サービスなどの外部サービスを利用しない場合は、24時間にわたって家族が介護をしなければなりません。全てを家族が背負おうとはしないで、外部サービスをうまく利用することが在宅介護を長続きさせるコツです。

在宅介護か施設介護、どちらにすべき?

費用面を重視するのであれば「在宅介護」、家族が介護困難であり安定した生活を重視するのであれば「施設介護」を選ぶことがおすすめです。

在宅介護の場合、先ほどの章でご紹介した通り、当サイトの試算で、月額費用は施設介護より8.4万円安く済むのがメリットです。しかし、介護サービスを利用時間以外は家族が面倒を見るため、本人の体調が悪化して受診や医療処置が必要になった時も家族が対応しなければなりません。

また、感染症にかかった場合、感染拡大防止の観点から、在宅介護サービスの利用を一時的に断られる可能性があります。要介護者が体調不良という、一番大変な時に介護サービスを受けられない恐れがあるのは重大なデメリットです。

さらに、在宅介護の場合は利用したサービスは利用した分だけ料金に上乗せされていくので、要介護度ごとに設定されている上限額を超えると思わぬ高額請求に見舞われる場合もあります。

施設介護の場合は、入所した施設の職員が日常生活全般の支援を総合的に行ってくれるため、家族の肉体的・精神的な介護負担は殆どありません。施設入所は高額であるものの、総合的に支援してくれるので毎月の金額は一定です。

このように、費用面では圧倒的に在宅介護が有利であるものの、家族の介護負担が多いことや、想定外の事態が起きた時に体力的にも費用面でも思わぬ負担増となるデメリットが存在します。

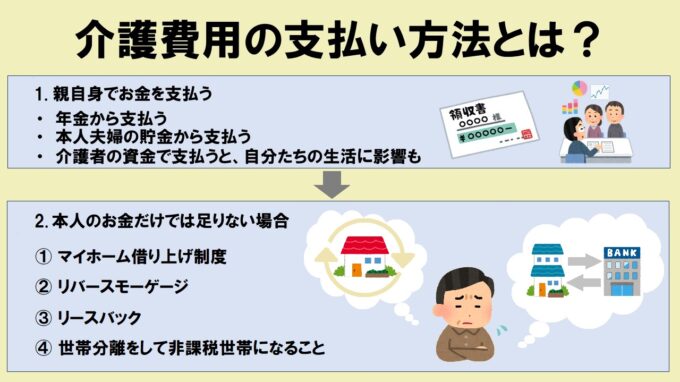

介護費用は年金や貯金から払うのが基本

要介護者本人の年金や貯金などの資産を活用して支払うことが基本です。なぜなら、仮に介護者の貯金や資産を活用して支払いを行った場合、介護者自身の生活にも支障をきたす危険性があるからです。それを防ぐためにも、介護費用は基本的に要介護者本人の資産から支払うようにしましょう。

本人の年金や貯金だけでは介護費用をまかない切れない場合は、以下の方法で解決する可能性があります。

・マイホーム借り上げ制度

・リバースモーゲージ

・リースバック

・非課税世帯になること

マイホーム借り上げ制度

高齢者が住む住宅を借り上げて子育て世帯等に転貸する制度です。空室が発生した場合も公的資金による一定の賃料収入が保証されます。自宅を売却することなく、住みかえや老後の資金として活用することができます。

リバースモーゲージ

自宅に住み続けながら、自宅そのものを担保として資金融資を受ける制度です。本人が死亡した場合は担保にしていた自宅を売却して借入金を返済します。

リースバック

自宅を売却して現金化した状態で、売却後も住み続けることができる仕組みです。住み慣れた自宅で生活しながら、まとまった資金を調達することが可能です。

非課税世帯

例えば公的な減免措置の一つにショートステイや特別養護老人ホーム等を利用した際に食費と滞在費が減免される「負担限度額認定制度」というものがありますが、このような減免制度の利用条件に「非課税世帯であること」というものがあります。現役世代と同居している場合は同一世帯と見なされて条件から外されて多いのですが、「世帯分離」という手続きを行うことで単独世帯と見なされて「非課税世帯」となり、様々な福祉サービスの対象者になることができる場合があります。要介護1以上の認定を受けている方であれば申請できる「障害者控除」と組み合わせることで、さらに【非課税世帯】になれる可能性が高まります。

子育てとは異なり、いつまで続くか分からないのが高齢者介護の特徴です。長い介護生活を乗り切るためには、自分自身の日常生活を維持するためにも簡単に介護者が費用を補填するべきではありません。様々な制度を活用し、介護者が持ち出しをすることなく本人の年金や資産を有効活用して支払いを続けることが大切になります。

介護費用を抑えるためにできること

在宅介護での費用を抑えるためには、以下2つのポイントに注意しましょう。

・適切なケアプランを作成してもらう

・介護費用を抑えるサービスを利用する

この章では、在宅介護にかかる費用を少しでも抑えるポイントについて詳しくご紹介していきます。

適切なケアプランを作成してもらう

在宅介護の費用を抑えるポイントの1つめは、担当するケアマネジャーから適切なケアプランを作成してもらうことです。ケアプランとは、介護を必要とする人が在宅で暮らしていくための様々な生活支援サービスを組み合わせた設計図です。介護保険サービスを利用するためには必ず作成する必要があり、制度上は要介護者自身や家族が自ら作成することもできるものの、ほぼ全ての要介護者がケアマネジャーに作成を依頼しています。効率的に介護サービスを受けるため、包み隠さず困りごとを相談して、適切なケアプランを作ってもらうことが重要になります。

介護保険サービスは多岐にわたり、介護保険以外でも要介護者を支える様々な社会資源があります。単に「デイサービスを利用したい」「ヘルパーから見守りをしてもらいたい」という相談では、本当に困っていることがどういった問題なのかがケアマネジャーに伝わりません。一言にデイサービスと言っても事業所ごとに特徴が様々なので、期待したサービスを受けることができずにお金の無駄になってしまうという問題も生じます。

ケアマネジャーはどこに頼んだらいいか分からないという場合は、地域包括支援センターに相談したり、地域の知人や友人に口コミを聞いてみたりするのもよいでしょう。信頼できるケアマネジャーを見つけ、具体的に困りごとを相談することで最適なケアプランを作ってもらい、効率的・効果的なサービス利用につなげましょう。

介護費用を抑えられるサービスを利用する

在宅介護の費用を抑えるポイントの2つめは、介護費用を抑えられるサービスを利用することです。例えば、下記の4つのような制度があります。

・高額介護サービス費

・医療費控除

・おむつ券サービス

・生活保護

例に挙げた4つの負担軽減制度についてご紹介します。

高額介護サービス費

高額介護サービス費とは、介護保険サービスの自己負担が高額となって所定の負担上限額を超えた場合に差額が払い戻される制度です。一度申請すれば、以降は自動的に変換されるようになるので安心です。例えば世帯員全体が市民税を課税されていない高齢者夫婦の場合は、2人合計で30,000円分の介護サービスを利用した場合に5,400円が返還される仕組みです。申請窓口は各市町村の介護保険担当課になっているので、気軽に相談してみましょう。

医療費控除

医療費控除とは、確定申告の時に実施すると1年間で支払った医療費が一定額を超えた場合に所得控除を受けることができる仕組みです。名称から、医療にかかわる費用しか対象にならないと誤解されがちですが、高齢者の介護に関する以下の内容が対象となります。

・診療費、治療費(治療目的であれば保険外診療も対象になる)

・治療に必要な薬や医薬品の代金

・「セルフメディケーション対応」の旨が記載された市販の薬剤等

・公共交通機関を利用した際の通院交通費

・ 介護保険制度で提供された医療系サービスに対する自己負担額

※医療系サービスを併用している場合、医療系サービス以外の自己負担額も医療費控除の対象になる場合があります。

・入院中の食事代

おむつ券サービス

おむつ券サービスとは、各市町村が独自に行っている福祉サービスの一つで、所定の条件を満たした方が申請するとおむつ類を購入する際に利用できる金券を受給できる制度です。条件や給付額については市町村ごとに異なりますが、基本的には住民税非課税で尿や弁の失禁頻度が極めて高い方のみが対象になっている傾向にあります。申請窓口は市町村の介護保険担当課や地域包括支援センターになっています。詳しく知りたい方は問い合わせてみましょう。

生活保護について

生活保護とは、国が国民に対し「健康で文化的な最低限度の生活」を保障するために生まれた制度です。生活が極めて困窮している人が対象で、保護費として現金を受給できる他、介護保険サービスの自己負担が免除される「介護扶助」、医療費の自己負担が免除される「医療扶助」、家賃の助成や住宅補修費用を補填してもらえる「住宅扶助」などがあります。生活保護は困窮者の生命や人権を守る最後の砦として有名ですが、安易に頼るものではありません。まずは近親者での支援やここまでご紹介してきた公的負担軽減制度を活用して金銭面の課題が解決できないか検討する必要があります。

在宅介護は負担や費用を考えて決める

在宅を選ぶか・施設を選ぶかという問題は、その後の生活を決定する大きな分岐点です。ある程度家族で介護ができ、費用を重視するのであれば在宅介護がおすすめです。しかし、頼りになる人が近くにいなかったり、介護ができる自信がなかったりするのであれば施設介護を選択するのも間違いではありません。地域包括支援センターやケアマネジャーとよく相談しながら、介護負担の可否や費用面を考慮して決めるようにしましょう。

「介護の広場」では、在宅介護をはじめ親の介護で悩みを持つ人たちが介護の悩みを投稿することで、介護経験のある一般の方や介護の専門家から回答をいただけます。介護に悩んでいる方は、ぜひお気軽にご利用ください。

「在宅介護にかかる費用はいくら?施設介護の費用との違いも解説」に関連する記事

大学卒業後、通所介護・訪問介護・福祉用具貸与・居宅介護支援・グループホーム(認知症対応型共同生活介護)・有料老人ホーム・障がい者施設などを運営するNPO法人にて様々な種別の事業所に所属。高齢者支援だけでなく、障害者総合支援法に基づく業務の経験や知識も併せ持っている。事業所の新規立ち上げや初任者研修・実務者研修の設立・運営にも携わる。その後は地域でも有数の社会福祉法人に転職し、特別養護老人ホーム・ショートステイの事業所に所属した。現在は在宅高齢者を支援するケアマネジャーとして約50件を受け持つ。3児の父で、自身の祖父と父を介護した経験もあり、サービス利用者側・提供者側双方の視点を持ち、読者に寄り添う記事の執筆をモットーとしている。

多くの介護事業所の管理者を歴任。小規模多機能・夜間対応型訪問介護などの立ち上げに携わり、特定施設やサ高住の施設長も務めた。社会保険労務士試験にも合格し、介護保険をはじめ社会保険全般に専門知識を有する。現在は、介護保険のコンプライアンス部門の責任者として、活躍中。

ヨイケア人気商品ランキング

介護用品カテゴリ

フリーワード検索